Ana Sayfa

Ana Sayfa

Finans

Finans

Emekli Promosyonu

Emekli Promosyonu

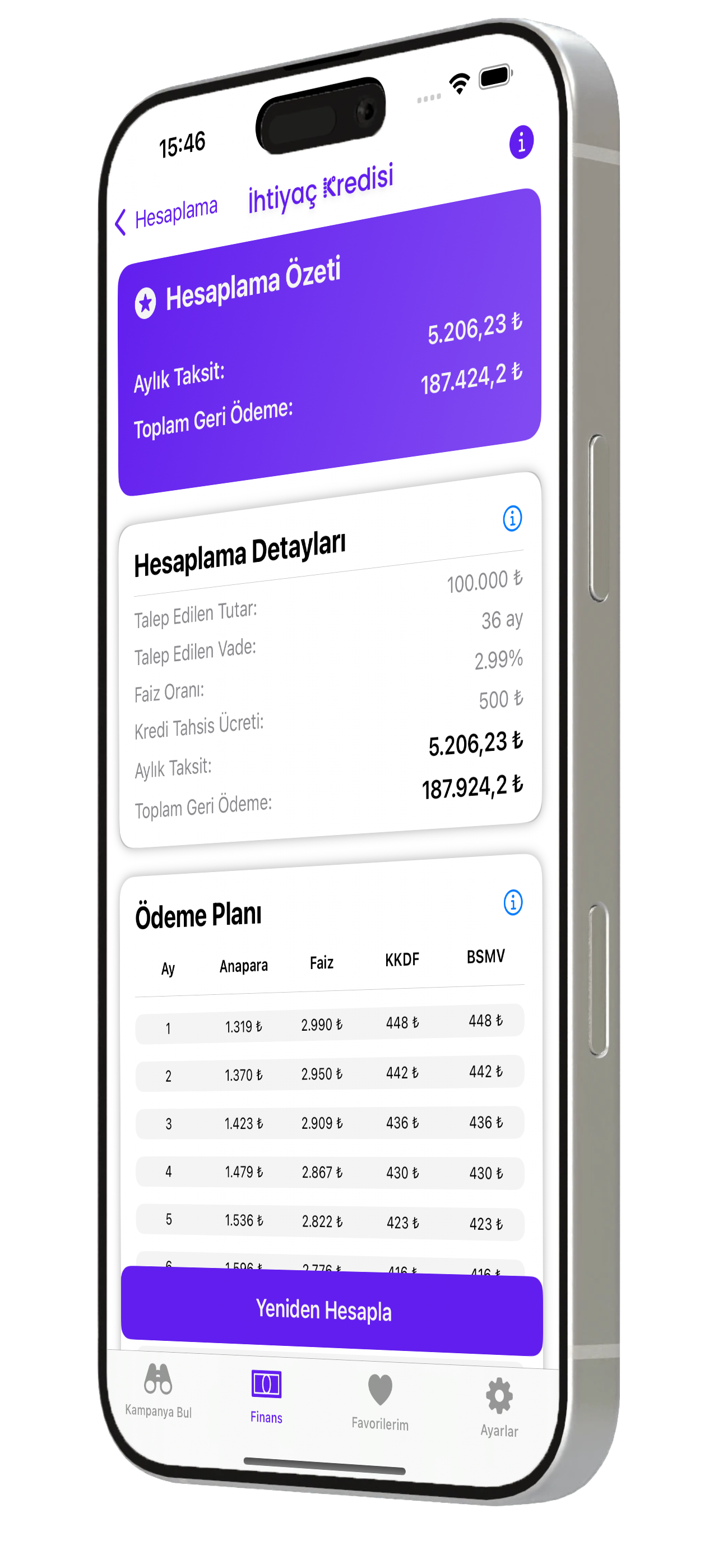

İhtiyaç Kredisi

İhtiyaç Kredisi

Taşıt Kredisi

Taşıt Kredisi

Konut Kredisi

Konut Kredisi

Mevduat Getiri Hesaplama

Bilgi Bankası

Mevduat Getiri Hesaplama

Bilgi Bankası

Hakkında

Hakkında

Konut Kredisi Hesaplama (Aylık Taksit & Ödeme Planı)

Aylık taksit, toplam geri ödeme ve detaylı ödeme planını görün. Konut değeri, enerji sınıfı ve 0 / 2. el durumuna göre Azami Kredi Oranı Hesaplama sınırlarını öğrenin.

Diğer araçlarımızı da inceleyin: İhtiyaç Kredisi, Taşıt Kredisi, Vadeli Mevduat, Emekli Promosyonları.

Hızlı Hesaplama

Sonuçlar

Kredi Ödeme Planı

| No | Tarih | Taksit | Ana Para | Faiz | KKDF | BSMV | Kalan Bakiye |

|---|

Ne Kadar Kredi Kullanabilirim?

Kullanılabilir Kredi Miktarı Hesaplama

İlk Evini Alacaklar

Mevzuat, konutun 0 / 2. el oluşuna ve enerji sınıfına (A/B/Diğer) göre bankanın verebileceği azami kredi oranını sınırlar.

- 0 evlerde enerji sınıfına ve değere göre yaklaşık %50–%90.

- 2. el evlerde tutara göre oranlar düşer ve 10 Milyon TL üst sınır bulunur.

İkinci veya Sonraki Evini Alacaklar

- İlk eve göre daha düşük oranlarda kredi verilir; bu nedenle daha yüksek peşinat gerekir.

- Bazı değer dilimlerinde ilave TL tavanları ve banka iç politikaları devreye girebilir.

Enerji Sınıfları Hakkında

Türkiye’de enerji sınıfları “Binalarda Enerji Performansı (BEP)” yönetmeliği ve Enerji Kimlik Belgesi (EKB) üzerinden tanımlanır. Bu belge her yeni veya satışa/kiraya konu olan binada zorunludur.

- A Sınıfı: En verimli sınıf. Binanın ısıtma/soğutma/aydınlatma/ısı yalıtımı gibi tüm enerji ihtiyaçları çok düşük. Yenilenebilir enerji kullanımı yüksek, karbon salımı çok az.

- B Sınıfı: İyi verimlilik. Standartların üzerinde yalıtım ve sistem verimliliği vardır. Enerji tüketimi düşük, ancak A kadar ileri seviye değil.

- C Sınıfı: Orta verimlilik. Yalıtım ve enerji tüketimi asgari standartları karşılar fakat A ve B kadar verimli değildir.

- D–G Sınıfları: Verimsiz binalar. Yüksek enerji tüketimi, düşük yalıtım, fazla karbon salımı. Mevcut eski binalarda sık görülür.

İlk Evim Azami Kredi Oranları İçin Tıklayınız.

İlk Evim Azami Kredi Oranları

0 Konut

| Konut Değeri | A | B | Diğer |

|---|---|---|---|

| ≤ 5.000.000 | %90 | %85 | %80 |

| 5–10 milyon | %80 | %75 | %70 |

| 10–20 milyon | %70 | %65 | %60 |

| > 20 milyon | %60 | %55 | %50 |

2. El Konut

| Konut Değeri | A | B | Diğer |

|---|---|---|---|

| ≤ 1.000.000 | %90 | %90 | %90 |

| 1–2 milyon | %70 | %65 | %60 |

| 2–5 milyon | %60 | %55 | %50 |

| 5–10 milyon | Azami 3.000.000 TL | Azami 2.750.000 TL | Azami 2.500.000 TL |

| > 10 milyon | %0 | %0 | %0 |

İkinci veya Sonraki Ev Azami Kredi Oranları İçin Tıklayınız.

0 Konut

| Konut Değeri | A | B | Diğer |

|---|---|---|---|

| ≤ 5.000.000 TL | %22,5 | %21,25 | %20 |

| 5–10 milyon TL | %20 | %18,75 | %17,5 |

| 10–20 milyon TL | %17,5 | %16,25 | %15 |

| > 20 milyon TL | %15 | %13,75 | %12,5 |

2. El Konut

| Konut Değeri | A | B | Diğer |

|---|---|---|---|

| ≤ 1.000.000 TL | %22,5 | %22,5 | %22,5 |

| 1–2 milyon TL | %17,5 | %16,25 | %15 |

| 2–5 milyon TL | %15 | %13,75 | %12,5 |

| 5–10 milyon TL | Azami 750.000 TL | Azami 687.500 TL | Azami 625.000 TL |

| > 10 milyon TL | %0 | %0 | %0 |

Not: Bu tablo, BDDK’nın 24.08.2023 tarihli kararındaki “ikinci ve sonrası konutlarda LTV’nin %75 daraltılması” hükmünün, 24.02.2023 tarihli azami oran tablosuna uygulanmasıyla türetilmiştir. Resmî duyurular için BDDK mevzuat sayfasını inceleyin.

Güncel düzenlemeleri resmi kaynaktan takip edin: BDDK.

Not: Banka politikaları ve yürürlükteki mevzuat belirleyicidir; nihai oranları bankanız teyit eder.

Konut Kredisi – Sık Sorulan Sorular

Azami vade kaç ay?

Genel uygulama en fazla 120 ay (10 yıl) vadedir. Banka politikaları ve güncel mevzuat geçerlidir.

Peşinat ne kadar olmalı?

Asgari peşinat, LTV’nin tamamlayıcısıdır. Örneğin azami oran %80 ise, asgari peşinat %20 olur. Enerji sınıfı ve 0/2. el durumuna göre değişir.

Erken kapama / kısmi ödeme cezası var mı?

Sabit faizli konut kredilerinde erken ödeme tazminatı mevzuat gereği genellikle 36 aydan kısa kalan vadede %1, 36 ay ve üzeri için %2 tavanıyla uygulanır. Bankanızdaki sözleşme hükümleri geçerlidir.

Vergi uygulanır mı? (KKDF ve BSMV)

Konut kredilerinde KKDF ve BSMV 0%’dır. Bu nedenle bu sayfada yapılan hesaplamalara KKDF ve BSMV dahil edilmez.

Hangi masraflar olur?

Yaygın kalemler: ekspertiz ücreti, ipotek tesis ücreti, sigortalar (ör. DASK zorunlu, konut sigortası teklif edilebilir, hayat/ferdi kaza bankaya göre değişir). Bankanızın ücret-komisyon bilgilendirmesini kontrol edin.

Kredi onayı hangi kriterlere bağlı?

Gelir belgesi ve taksit/gelir oranı, kredi notu, mevcut borçluluk, çalışma şekli/stağınız ve ekspertiz sonucu belirleyicidir. Banka iç politikaları farklılık gösterebilir.

0 konut ile 2. el arasında fark nedir?

2. el konutlarda bazı değer dilimlerinde kullanılabilir kredi miktarı daha düşük olup, genellikle daha yüksek faiz oranı ve TL cinsinden tavan tutar uygulanabilir.

İlk taksit tarihini nasıl seçmeliyim?

Genellikle ilk taksit için bir ay sonrası tercih edilir. Önemli olan, tarihin maaş/gelir akışınızla uyumlu olmasıdır. Seçtiğiniz tarih, ödeyeceğiniz faizi bir miktar etkileyebilir. Tarihi “İlk Taksit Tarihi” butonundan seçip planı indirerek kontrol edebilirsiniz.

Bilgilendirme amaçlıdır. Nihai şartlar için bankanız ve güncel mevzuat (örn. BDDK) esas alınır.

Kampanya Kurdu Artık Cebinizde

Tek ekrandan konut/taşıt/ihtiyaç kredisi, vadeli mevduat ve daha fazlasını hesaplayın. Banka kampanyalarını takip edin, teklifleri karşılaştırın!

- Konut Kredisi Hesaplama

- Taşıt & İhtiyaç Kredisi

- Kredi Kartı Kampanyaları

- Promosyon Takibi

- Faiz Getirisi Hesaplama

Faydalı Linkler

- Harcama İtirazı Nasıl Yapılır

- Kredi Kartı Borç Yapılandırma

- Kredi Kartlarındaki Manyetik Şerit Teknolojisi?

- Kredi Kartı Borç Hesaplama

- Hesap Kesim Tarihim Neden Değişiyor?

- Servis Modeli Bankacılık Nedir?

- Yüksek Kartı Limitleri: Harcama Gücü mü, Tehlikeli Bir Cazibe mi?

- Kredi Kartı Numaralarının Gizemi

- Mail Order ile İnternet Alışverişi arasındaki fark nedir?

- Güvenli internet alışverişi nasıl yapılır?

- Kredi Kartının Edebiyattaki Yeri

- Kredi Kartlarının Tarihi

- 2024 Yılında Kartlı Ödeme İşlemleri