Ana Sayfa

Ana Sayfa

Finans

Finans

Emekli Promosyonu

Emekli Promosyonu

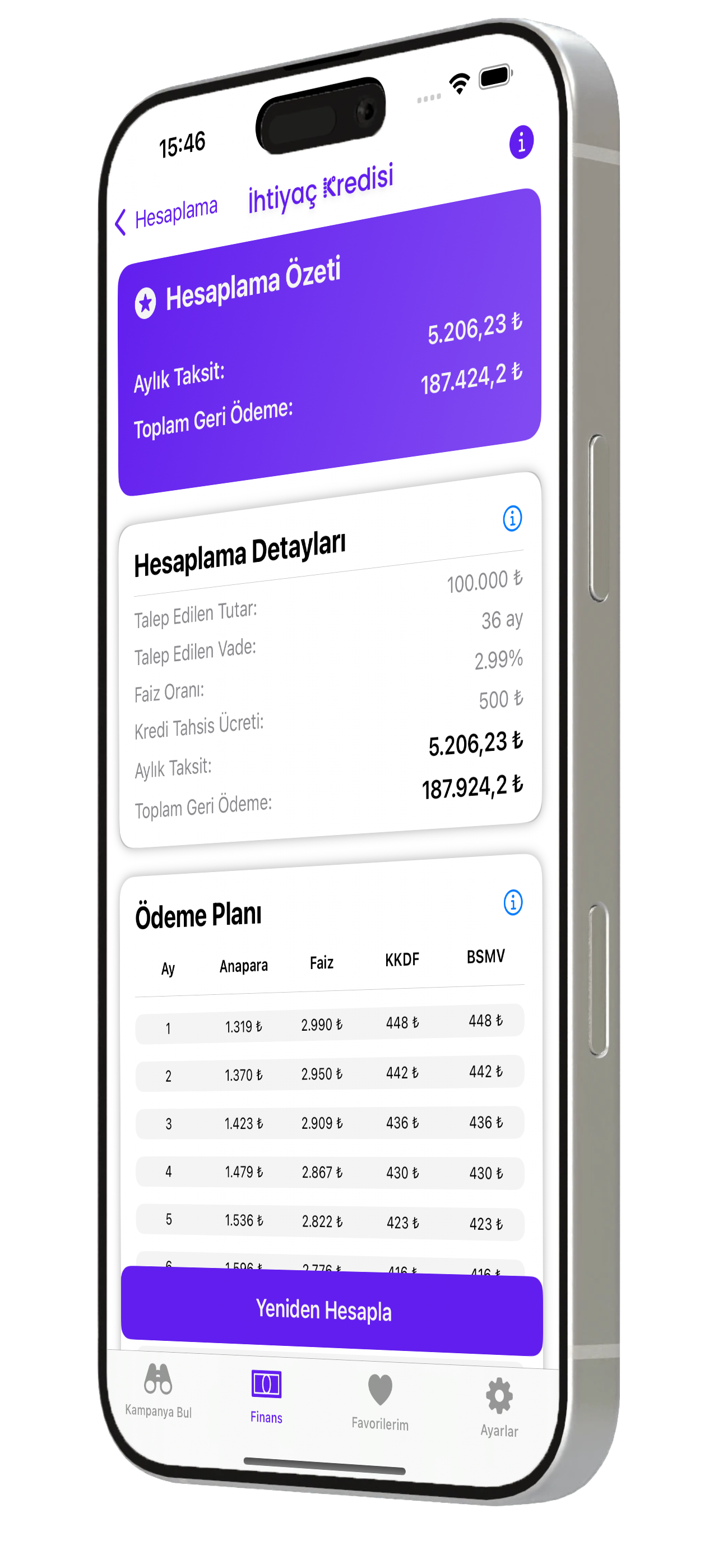

İhtiyaç Kredisi

İhtiyaç Kredisi

Taşıt Kredisi

Taşıt Kredisi

Konut Kredisi

Konut Kredisi

Mevduat Getiri Hesaplama

Bilgi Bankası

Mevduat Getiri Hesaplama

Bilgi Bankası

Hakkında

Hakkında

Taşıt Kredisi Hesaplama (Aylık Taksit & Ödeme Planı)

Araç fiyatına göre azami kredi ve vade sınırlarını dikkate alarak aylık taksit, toplam geri ödeme, faiz ve KKDF/BSMV dâhil efektif aylık oranı anında hesaplayın.

Diğer araçlarımızı da inceleyin: İhtiyaç Kredisi, Taşıt Kredisi, Vadeli Mevduat, Emekli Promosyonları.

Hesaplama Girdileri

Sonuçlar

Kredi Ödeme Planı

| No | Tarih | Taksit | Ana Para | Faiz | KKDF | BSMV | Kalan Bakiye |

|---|

Taşıt Kredisi Hakkında Bilmeniz Gerekenler

0 km ve 2. El Krediler Arasındaki Farklar

0 km (sıfır) araçlarda kredi oranı (LTV), aracın nihai fatura değeri üzerinden; 2. el araçlarda ise çoğunlukla kasko (sigorta) değeri üzerinden belirlenir. Bankalar 2. el için araç yaşı sınırı uygular (çok yaygın olarak 8–10 yaş; bazı kurumlarda daha esnek olabilir). Nihai koşullar banka politikasına göre değişir.

- 0 km: Esas alınan değer = fatura bedeli.

- 2. el: Esas alınan değer = kasko/ekspertiz değeri (bankaya göre değişebilir).

- Yaş sınırı: Genellikle 8–10 yaş; bazı kurumlarda daha yüksek olabilir.

Standart Araçlarda (Benzin/Dizel/Hibrit) LTV ve Azami Vade

BDDK çerçevesine göre fiyat bandına bağlı olarak azami vade ve kredi-değer oranı (LTV) aşağıdaki tabloda özetlenmiştir.

| Araç Fiyatı (TL) | LTV (Azami Kredi Oranı) | Azami Vade |

|---|---|---|

| 0 – 400.000 | %70 | 48 ay |

| 400.000 – 800.000 | %50 | 36 ay |

| 800.000 – 1.200.000 | %30 | 24 ay |

| 1.200.000 – 2.000.000 | %20 | 12 ay |

| 2.000.000 üzeri | — | Kredi yok |

2. el araçlarda LTV bandı hesaplamasında genellikle kasko değeri esas alınır.

Yerli Üretim Elektrikli Araçlarda LTV ve Azami Vade (Güncel)

Yerli elektrikli araçlar için fiyat bandı yükseltilmiş olup vade üst sınırları aşağıdaki gibidir.

| Araç Fiyatı (TL) | LTV (Azami Kredi Oranı) | Azami Vade |

|---|---|---|

| 0 – 2.500.000 | %70 | 48 ay |

| 2.500.000 – 5.000.000 | %50 | 36 ay |

| 5.000.000 – 6.500.000 | %30 | 24 ay |

| 6.500.000 – 7.500.000 | %20 | 12 ay |

| 7.500.000 üzeri | — | Kredi yok |

“Yerli üretim” nitelemesi, ilgili BDDK kararındaki kapsam ve tanımlara tabidir.

Taşıt Kredisi mi, İhtiyaç Kredisi mi?

| Özellik | Taşıt Kredisi | İhtiyaç Kredisi |

|---|---|---|

| Kullanım Amacı | 0 km / 2. el araç alımı | Genel bireysel harcamalar |

| Vade Sınırı | Fiyat bandına göre 12–48 ay | Tutar bandına göre 24–36 ay |

| Teminat | Araç rehni | Genelde yok |

| Faiz | Görece daha düşük | Daha yüksek olabilir |

Araç alımı için taşıt kredisi, farklı ihtiyaçlar için ihtiyaç kredisi tercih edilir.

Taşıt Kredisi Hesaplama Tablosu 2025 (Örnek Ödeme Planı)

500.000 TL kredi, %2,50 aylık faiz ve 36 ay vadeye göre örnek tablo:

| Ay | Aylık Taksit (TL) | Ana Para (TL) | Faiz (TL) | Kalan Bakiye (TL) |

|---|---|---|---|---|

| 1 | 23.500 | 15.200 | 8.300 | 484.800 |

| 2 | 23.500 | 15.600 | 7.900 | 469.200 |

| … | … | … | … | … |

| 36 | 23.500 | 23.200 | 300 | 0 |

Rakamlar örnektir; gerçek ödeme planı faiz/masraf/vergilere göre hesaplanır.

Vergiler (KKDF & BSMV) Nasıl Uygulanır?

Taşıt kredilerinde vergiler sadece faiz tutarı üzerinden hesaplanır. Hesaplayıcınızda vergiler varsayılan olarak dahildir. Banka ve ürüne göre oran/uygulama güncellemeleri mevzuata tâbidir.

- KKDF: Faiz üzerinden fon kesintisi (hesaplamaya dahil).

- BSMV: Faiz üzerinden vergi (hesaplamaya dahil).

Taşıt kredisi başvurusu için hangi belgeler gereklidir?

Sigorta ve kasko zorunlu mudur?

Kefil gerekli midir?

Kredi erken kapatılırsa cezai bedel ödenir mi?

Kredi onayında hangi kriterler değerlendirilir?

Kredi kapandıktan sonra rehin nasıl kaldırılır?

Kredi taksitleri için esnek ödeme planı yapılabilir mi?

Kampanya Kurdu Artık Cebinizde

Tek ekrandan konut/taşıt/ihtiyaç kredisi, vadeli mevduat ve daha fazlasını hesaplayın. Banka kampanyalarını takip edin, teklifleri karşılaştırın!

- Konut Kredisi Hesaplama

- Taşıt & İhtiyaç Kredisi

- Kredi Kartı Kampanyaları

- Promosyon Takibi

- Faiz Getirisi Hesaplama

Faydalı Linkler

- Harcama İtirazı Nasıl Yapılır

- Kredi Kartı Borç Yapılandırma

- Kredi Kartlarındaki Manyetik Şerit Teknolojisi?

- Kredi Kartı Borç Hesaplama

- Hesap Kesim Tarihim Neden Değişiyor?

- Servis Modeli Bankacılık Nedir?

- Yüksek Kartı Limitleri: Harcama Gücü mü, Tehlikeli Bir Cazibe mi?

- Kredi Kartı Numaralarının Gizemi

- Mail Order ile İnternet Alışverişi arasındaki fark nedir?

- Güvenli internet alışverişi nasıl yapılır?

- Kredi Kartının Edebiyattaki Yeri

- Kredi Kartlarının Tarihi

- 2024 Yılında Kartlı Ödeme İşlemleri